Nederlandse vastgoedmarkt toont veerkracht in 2024, verdere groei verwacht in 2025

In 2025 stijgt het beleggingsvolume naar €11,6 miljard ondanks economische uitdagingen

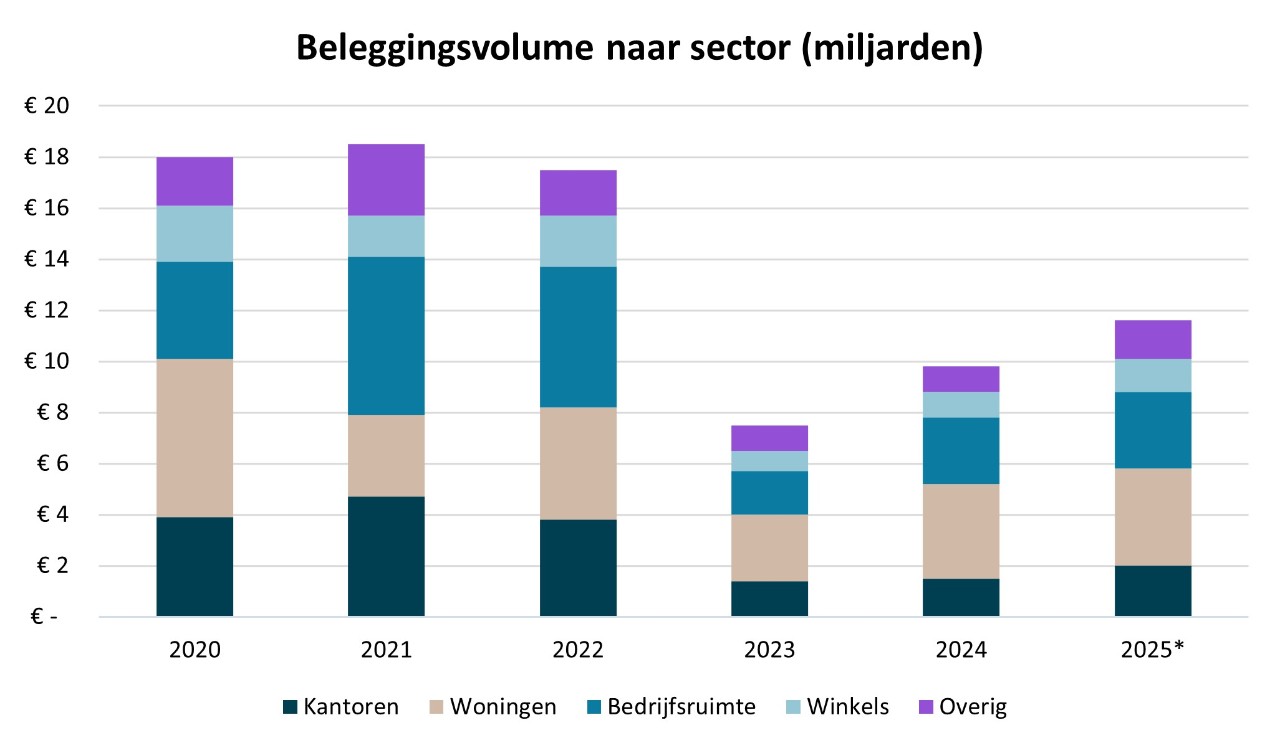

Het beleggingsvolume in de Nederlandse vastgoedmarkt toont tekenen van herstel na een aanzienlijke daling in 2023. In 2024 steeg het totale beleggingsvolume naar circa € 9,8 miljard, een stijging van 30% ten opzichte van het voorgaande jaar. Voor 2025 wordt een verdere groei verwacht tot €11,6 miljard, een stijging van bijna 20%. Deze groei weerspiegelt de veerkracht van de sector in het licht van complexe marktomstandigheden.

Renteontwikkelingen en impact

De Europese Centrale Bank (ECB) zet haar beleid van renteverlagingen voort. Voor 2025 worden nog meerdere renteverlagingen verwacht, waardoor de beleidsrente naar verwachting daalt tot ongeveer 2,00%. Hoewel deze dalende trend normaal gesproken gunstig zou zijn voor de vastgoedmarkt, zorgt de recente stijging van de kapitaalmarktrente voor onzekerheid. Deze tegenstrijdige bewegingen maken het lastig om de precieze impact op de vastgoedmarkt te voorspellen.

Sectorale ontwikkelingen

Woningmarkt

De woningmarkt blijft sterk presteren. In 2024 noteerde de woningmarkt een beleggingsvolume van € 3,8 miljard, een stijging van 42% ten opzichte van 2023 die met name gedreven is door enkele grote transacties. Ook dit jaar wordt een verdere groei verwacht, met een verwacht beleggingsvolume van €3,8 miljard in 2025. De aanhoudende woningschaarste blijft een belangrijke drijfveer voor de markt en daarmee de interesse van beleggers. ABN AMRO voorspelt een prijsstijging van 5% voor 2025, na een stijging van 7,5% in 2024. Het aantal woningverkopen neemt toe, mede door de verhoogde NHG-grens en het afstoten van woningen door particuliere verhuurders (uitponden). Echter, het streven naar 100.000 nieuwe woningen per jaar wordt niet gehaald, wat aansluit bij een bredere Europese trend van afnemende nieuwbouwvolumes.

Winkelmarkt

2024 was voor de winkelmarkt eveneens een goed jaar. Het totale beleggingsvolume binnen deze sector steeg met 25% naar een volume van circa € 1 miljard. In 2025 laat de retailsector naar verwachting ook een bescheiden groei zien, met een verwacht beleggingsvolume van €1,3 miljard in 2025. De markt kenmerkt zich door verdere digitalisering, concentratie op A-locaties en transformatie naar multifunctionele ruimtes. Het aantal fysieke winkels daalt, terwijl online verkopen gemiddeld 34% van de totale retailomzet uitmaken. De krimp van het fysieke winkelareaal gaat een positief effect hebben op de leegstand waardoor vraag en aanbod beter in balans gaan komen.

Bedrijfsmatig vastgoed

De bedrijfsruimte sector (logistiek en kleinschalig) toonde in 2024 robuuste groei waardoor het beleggingsvolume uitkwam op € 2,6 miljard, een stijging van 53%. Met een verwacht volume van €3,0 miljard in 2025 blijft deze sector sterk presteren. De bedrijfsruimtemarkt profiteert van de toenemende vraag naar distributiecentra en de groei van e-commerce. Uitdaging voor deze sector is de groeiende schaarste van nieuwe ontwikkellocaties, hierdoor gaat er meer focus ontstaan op herontwikkeling van verouderde locaties.

Kantoren

De kantorenmarkt heeft in 2024 een bescheiden herstel laten zien. Het totale beleggingsvolume kwam uit op circa € 1,5 miljard, een stijging van 7%. Voor 2025 wordt een verder herstel verwacht met een beleggingsvolume van €2,0 miljard. De vraag naar hoogwaardige, duurzame kantoorruimtes, met de juiste ESG-kwalificaties blijft toenemen, ondanks de veranderende werkpatronen die zijn ontstaan in de afgelopen jaren. Hier gaat de komende jaren een groeiend tekort aan ontstaan en dit begint steeds meer interesse te wekken vanuit kantoorbeleggers.

Vooruitzichten en drijfveren

JLL identificeert verschillende factoren die de vastgoedmarkt in 2025 gaan beïnvloeden:

1. Aanbodtekorten: De schaarste gaat verder toenemen voor gewilde gebouwen en locaties in verschillende sectoren.

2. Vroeg cyclische beleggers: 2025 kan een piekjaar worden voor het voordeel van vroege investeerders, met toenemende liquiditeit in de markt.

3. Groeiend vertrouwen: Na jaren van ruimtereductie verwachten corporates een hernieuwde groei in hun vastgoedportefeuille, wat gaat leiden tot een verhoogde vraag naar kwalitatief hoogwaardige ruimtes.

4. Actie tegen veroudering: Duurzaamheidseisen nemen toe waardoor het risico op veroudering groeit. Door de verschuiving naar kwaliteit en strengere regelgeving zullen vastgoedeigenaren de komende jaren actief moeten investeren in herpositionering, renovatie en mogelijke functieverandering van verouderd vastgoed

5. Versnelling van decarbonisatie: Decarbonisatie-inspanningen worden steeds meer gezien als een strategische economische kans, waarbij investeringen in energiebesparing en emissiereductie leiden tot lagere operationele kosten en verbeterde bedrijfsprestaties. Met de verwachte stijging van de elektriciteitsvraag in 2025 zullen organisaties prioriteit moeten geven aan energie-audits en renovaties om zowel financiële als klimaatdoelstellingen te realiseren.

Ondanks de positieve vooruitzichten blijft waakzaamheid geboden. De tegenstrijdige bewegingen in de beleids- en kapitaalmarktrente kunnen leiden tot volatiliteit in de markt. Investeerders zullen waarschijnlijk selectiever te werk gaan, met een focus op kwaliteit en locatie om risico's te beperken.